ธนาคารไทยพาณิชย์ SCB พักหนี้บ้าน หนี้รถ ลดดอกเบี้ยบัตรเครดิต | มาตราการช่วยเหลือ 2567

ธนาคารไทยพาณิชย์ SCB พักหนี้บ้าน หนี้รถ ลดดอกเบี้ยบัตรเครดิต

| มาตราการช่วยเหลือ 2567

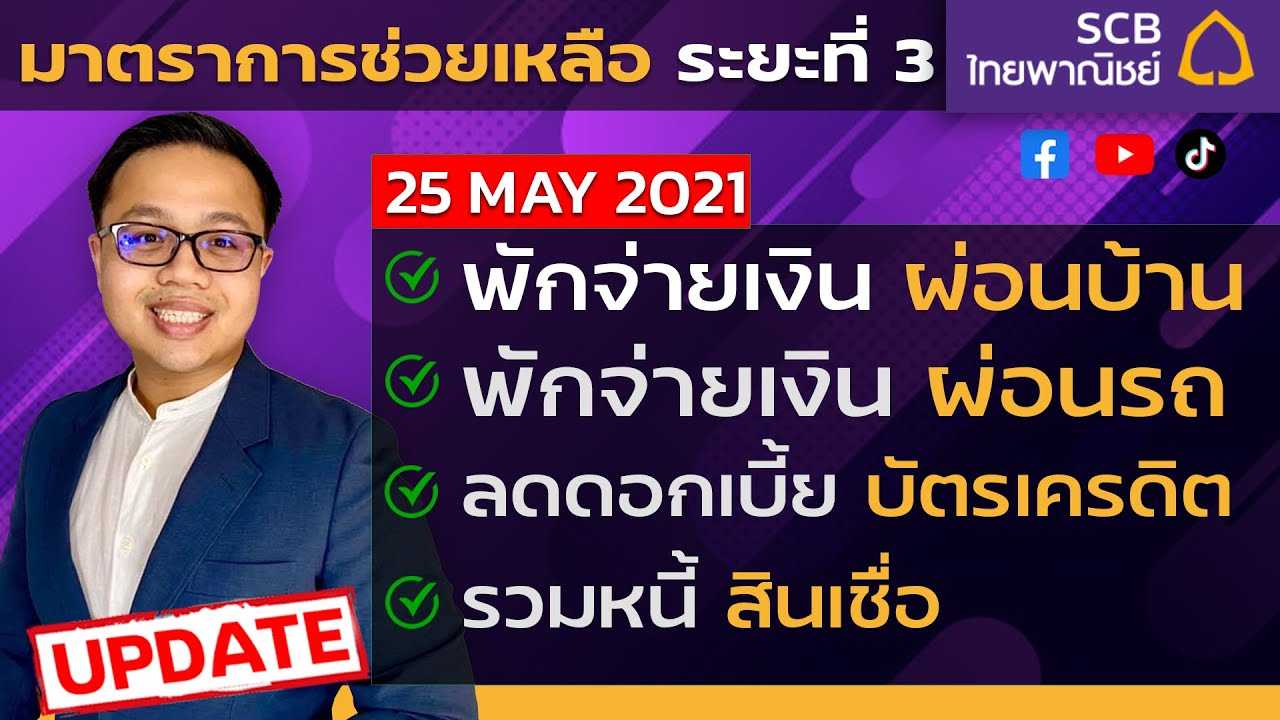

ตามที่สถานการณ์โควิด-19 ได้ส่งผลกระทบต่อเนื่องกับระบบเศรษฐกิจไทย และมีผลไปยังสภาพคล่องของลูกค้ารายย่อยและลูกค้าธุรกิจของธนาคาร ธนาคารไทยพาณิชย์จึงได้ขยายระยะเวลามาตรการช่วยเหลือระยะ 3 เพื่อบรรเทาผลกระทบจากภาวะเศรษฐกิจให้กับลูกค้าจากสถานการณ์ไวรัสโควิด-19 โดยมีมาตรการดังนี้

ลดอัตราดอกเบี้ยสูงสุด มีผลตั้งแต่วันที่ 1 ส.ค. 2563

สินเชื่อหมุนเวียน Speedy Cash และสินเชื่อบุคคล Speedy Loan ลดอัตราดอกเบี้ยสูงสุดจาก 28 % เป็น 25 %

บัตรเครดิตไทยพาณิชย์ทุกประเภท ลดอัตราดอกเบี้ยสูงสุดจาก 18 % เป็น 16 %

มาตรการช่วยเหลือลูกค้าที่ได้รับผลกระทบจากโควิด-19 ระยะที่ 3 สำหรับสินเชื่อแต่ละประเภท

สมัครเข้าร่วมโครงการได้ถึงวันที่ 31 ธ.ค. 2567

บัตรเครดิต :

1. ผ่อนยอดค้างชำระด้วยอัตราดอกเบี้ยพิเศษ 12% นาน 48 เดือน*

2. ผ่อนยอดค้างชำระด้วยอัตราดอกเบี้ยพิเศษ นานสูงสุด 96 เดือน *

3. รวมหนี้สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อรายย่อยอื่น

* ทุกหน้าบัตร ยกเว้นบัตร JCB และรายการใช้จ่ายที่ขอใช้บริการดีจังแบ่งชำระรายเดือน

สินเชื่อ Speedy Cash :

1. ผ่อนเงินต้นค้างชำระ ด้วยอัตราดอกเบี้ยพิเศษ 22% ต่อปี นาน 48 เดือน

2. ผ่อนเงินต้นค้างชำระ ด้วยอัตราดอกเบี้ยพิเศษ นานสูงสุด 96 เดือน

3. รวมหนี้สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อรายย่อยอื่น

สินเชื่อ Speedy Loan:

1. พักชำระค่างวดพร้อมปรับลดค่างวดและขยายระยะเวลาผ่อนชำระ

2. ปรับลดค่างวดและขยายระยะเวลาผ่อนชำระ พร้อมอัตราดอกเบี้ยพิเศษ

3. รวมหนี้สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อรายย่อยอื่น

สินเชื่อรถยนต์:

ปรับลดค่างวดและขยายระยะเวลาผ่อนชำระ

พักชำระค่างวดพร้อมปรับลดค่างวดและขยายระยะเวลาผ่อนชำระ

สินเชื่อบ้าน :

1.พักชำระค่างวดพร้อมปรับลดค่างวด หรือ พักชำระเงินต้นหรือดอกเบี้ยบางส่วนพร้อมปรับลดค่างวด

2.พักชำระเงินต้นและลดอัตราดอกเบี้ยพร้อมปรับลดค่างวด

3.ปรับลดค่างวด และ/หรือ ขยายระยะเวลาผ่อนชำระ

4.ทยอยชำระคืนเป็นขั้นบันได หลังลดค่างวดหรือพักชำระหนี้

5.รวมหนี้สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อรายย่อยอื่น

สินเชื่อเพื่อผู้ประกอบการรายย่อย (ยอดขายไม่เกิน 75 ล้านบาท) :

1.ปรับลดค่างวด และ/หรือ ขยายระยะเวลาผ่อนชำระ

ช่องทางลงทะเบียนแจ้งความประสงค์ และรายละเอียดเพิ่มเติม

ผ่านแอป SCB EASY (เฉพาะลูกค้าบุคคล)

ผ่านระบบอัตโนมัติ SCB Call Center โทร. 02-777-7777

เงื่อนไข:

1. ในระยะเวลาผ่อนผันการชำระหนี้ อัตราดอกเบี้ยยังคงถูกคำนวณตามยอดเงินต้นที่คงเหลืออยู่

2. การพิจารณาอนุมัติเป็นไปตามเกณฑ์ที่ธนาคารกำหนด ธนาคารจะพิจารณาให้ความช่วยเหลือตามความเหมาะสม และหลักเกณฑ์ของธนาคาร

หมายเหตุ:

1. ก่อนวันที่ 1 มี.ค. 2563 ลูกค้าบุคคลที่เข้าร่วมมาตรการให้ความช่วยเหลือระยะที่ 3 ต้องเป็นลูกหนี้ที่ไม่ถูกจัดชั้นด้อยคุณภาพ (Non-Performing Loans: NPL) ไม่ค้างชำระเงินต้นหรือดอกเบี้ยเกินกว่า 90 วัน หรือ 3 เดือน นับแต่วันครบกำหนดชำระ

2. การสมัครเข้าโครงการช่วยเหลือข้างต้น เมื่อมีการตกลงเรียบร้อยแล้ว ธนาคารอาจมีการนัดหมายเพื่อลงนามข้อตกลงกับลูกค้า

#พักชำระหนี้2567 #SCBพักชำระหนี้ #ธนาคารไทยพาณิชย์ #พักชำระหนี้ #พักชำระหนี้รอบ3 #พักหนี้ #scb