รัฐออกเงินกู้รายย่อย ถูกกฎหมาย ไม่ใช่ธนาคาร มีทุกจังหวัด วงเงิน 5 หมื่น

เงินกู้ในระบบ #พิโกไฟแนนซ์ รายชื่อพิโกไฟแนนซ์ทุกจังหวัด

แหล่งกู้เงินด่วนพร้อมขอสินเชื่อและบริการทำบัตรเอทีเอ็ม-บัตรเดบิตผ่านแอพออนไลน์ง่ายๆ

แหล่งกู้เงินด่วนพร้อมขอสินเชื่อและบริการทำบัตรเอทีเอ็ม-บัตรเดบิตผ่านแอพออนไลน์ง่ายๆ

เงินกู้ในระบบ #พิโกไฟแนนซ์ รายชื่อพิโกไฟแนนซ์ทุกจังหวัด

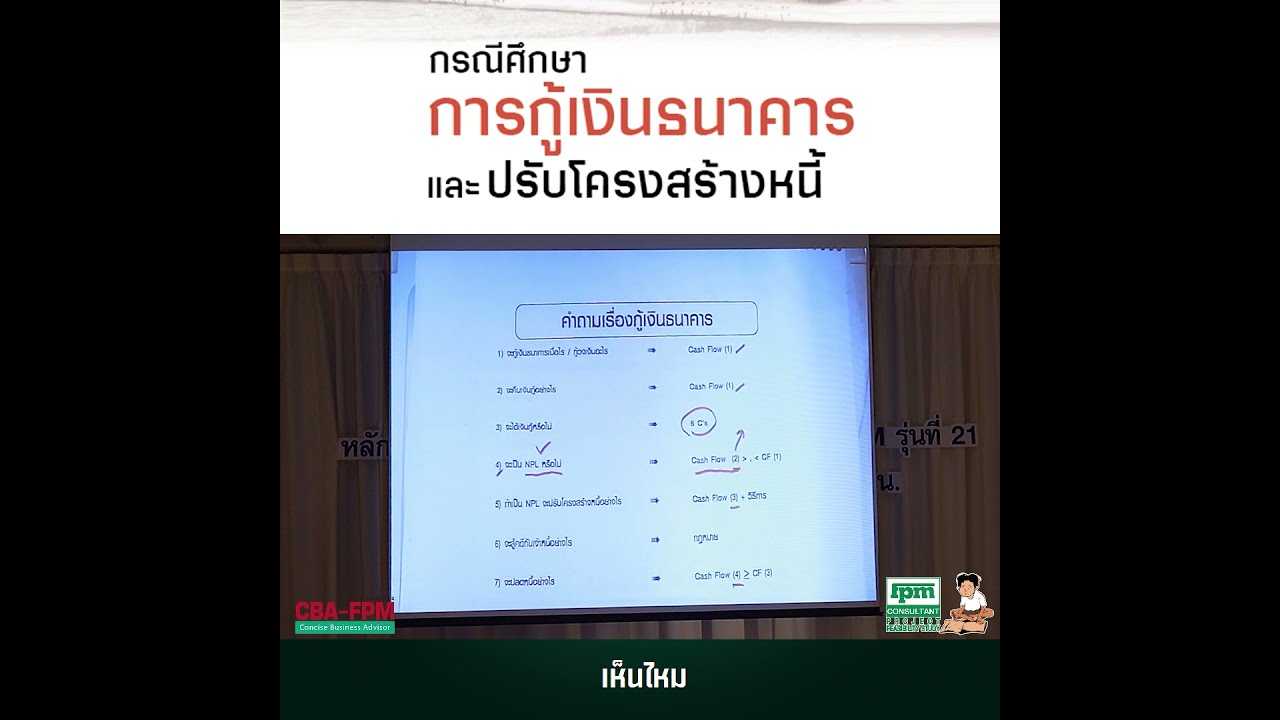

ตัวอย่างเนื้อหาการเรียนออนไลน์ CBA-FPM IN HOUSE (รุ่นสุดท้าย)

วิชาที่ 6 กรณีศึกษาการกู้เงินธนาคารและปรับโครงสร้างหนี้

วิชาที่เจ้าของกิจการควรรู้

“ดูได้ตลอดชีพ ดูได้ทุกคน ได้ตำรา 8 เล่ม File จัดทำ Cash Flow ใช้งานได้จริง 9 วัน 9 วิชา วิชาไม่ถึงพัน คุ้มสุดคุ้ม”

รายละเอียดเพิ่มเติม www.fpmcourse.com

ถ้าชอบคลิปนี้อย่าลืมกด Like และอย่าลืมกด Subscribe กดกระดิ่งให้ด้วยนะครับ

สมัครเป็นสมาชิกของช่องนี้เพื่อเข้าถึงสิทธิพิเศษต่างๆ

👉🏻Youtube :

👉🏻Facebook :

🙏🏻 ช่องทางการติดต่อ 🙏🏻

👉🏻Email : cam.bangkok@gmail.com

#FINNIX #กู้เงินออนไลน์ #ห้าให้มันนี่

อาชีพอิสระ แม่ค้าออนไลน์ กู้ซื้อบ้านยังไงให้ผ่าน เคล็ดลับการขอสินเชื่อบ้าน

สวัสดีครับผมวิน Guru Living นะครับวันนี้ครับเราจะมาคุยกันถึงหัวข้อที่สำคัญมากๆนะครับสำหรับคนที่กำลังวางแผนจะซื้อบ้านนะครับ ในคลิปก่อนหน้านี้ผมเคยได้ทำคลิปการเตรียมความพร้อมก่อนการยื่นขอสินเชื่อบ้านไปแล้วนะครับว่าเราจะต้องเตรียมความพร้อมอะไรมีอะไรที่จะต้องเตรียมตัวบ้างแต่ในวันนี้ผมจะมาพูดคุยลงลึกเฉพาะกลุ่มอาชีพที่เป็น อาชีพอิสระ และรวมไปถึงกลุ่มพวกพ่อค้าแม่ค้าออนไลน์ครับว่าจะมีวิธีการเตรียมตัวยังไงให้กู้ซื้อบ้านแล้วผ่านครับ

แต่อย่างที่หลายๆคนทราบนะครับว่ากลุ่มอาชีพอิสระรวมไปถึงกลุ่มคนที่ขายของออนไลน์เนี่ยจะมีขั้นตอนจะมีกระบวนการการขอสินเชื่อที่ยุ่งยากกว่านะครับเงื่อนไขต่างๆก็จะยุ่งยากกว่าพวกพนักงานเงินเดือนพนักงานออฟฟิศมากๆเลยนะครับ คืออย่างนี้ครับสิ่งที่ธนาคารเขาต้องการรู้จากเรา คือรายได้ของเราเป็นเท่าไหร่รายได้ของเรามาจากช่องทางไหนและรายได้ของเรามีความมั่นคงมากน้อยแค่ไหน ดังนั้นในฐานะที่เราทำอาชีพอิสระไม่ว่าจะเป็นอาชีพค้าขายหรือฟรีแลนซ์ สิ่งที่เราจะต้องเตรียมความพร้อมก่อนไปขอสินเชื่ออย่างมากที่สุดคือ เรื่องเอกสารแสดงรายได้ครับ

และอีกเรื่องนะครับสำหรับคนทำอาชีพอิสระที่ต้องเข้าใจว่ารายได้ที่เรายื่นแสดงกับธนาคารเนี่ยเขาจะไม่คิดให้เราเป็นรายได้เต็ม 100% นะครับยกตัวอย่างเช่นถ้าเราบอกว่าเราเป็นฟรีแลนซ์ที่มีรายได้เข้ามาเดือนละ 1 แสน บาทธนาคารเขาจะไม่ใช้เงินทั้ง 1 แสนบาทเป็นรายได้นะครับ มันจะแตกต่างจากพนักงานเงินเดือนครับพี่ถ้าพนักงานเงินเดือนเงินเดือน 1 แสนบาทเขาก็จะคิดทั้ง 1 แสนบาทเป็นรายได้ของเราเลย ดังนั้นให้ทำใจไว้เลยนะครับว่ารายได้ของเราจะถูกลดหลั่นลงไปครับโดยส่วนมากนะที่ผมเจอมาเนี่ยก็จะอยู่ที่ 20 ถึง 40 เปอร์เซ็นต์ครับหมายความว่า สมมุติเรามีรายรับเข้ามาเดือนละแสนบาทเนี่ยธนาคารเขาจะประเมินให้แค่ 20,000 – 40,000 บาทเท่านั้นเองครับซึ่งตรงนี้แล้วแต่กรณีไปนะครับ

1.เตรียมเอกสารก่อนกู้

เอกสารที่ใช้ขอสินเชื่อของคนทำอาชีพอิสระ freelance จะค่อนข้างเยอะพอสมควรเลยนะครับส่งเอกสารเนี่ยก็จะมีเริ่มต้นตั้งแต่เอกสารยืนยันตัวตนนะครับเช่นพวกบัตรประจำตัวประชาชน สำเนาทะเบียนบ้าน ทะเบียนสมรส

แต่ที่ต้องเตรียมตัวเป็นสำคัญนะครับคือเอกสารแสดงรายละเอียดและเอกสาร ทางธุรกิจ ครับแบ่งเป็น

1.รายการเดินบัญชีย้อนหลัง 6 เดือน โดยส่วนมากแล้วเจ้าของกิจการหรือควรทำอาชีพอิสระเนี่ยจะต้องเอาไปยื่นให้หมดเลยนะครับว่ามีธนาคารไหนบ้างที่เงินเข้ามาบ้างนะครับไปขอรายการเดินบัญชีย้อนหลัง มา 6 เดือนครับ ซึ่งเดี๋ยวนี้ดีขึ้นนะครับไม่จำเป็นจะต้องไปที่สาขาและหลายธนาคารสามารถขอออนไลน์ผ่านทาง Mobile Banking หรือ internet banking ได้แล้วนะครับเพิ่มความสะดวกสบายให้เราครับ

2.เอกสารการรับเงินจากลูกค้า เรื่องนี้สำคัญมากๆเลยนะครับเพราะเป็นหลักฐานยืนยันอย่างดีว่าเราได้รับเงินมาจากลูกค้าจริงๆทรานแซคชั่นที่เกิดขึ้นในบัญชีไม่ได้เกิดขึ้นจากการที่เราทำขึ้นมา

ถ้าเราเป็นแม่ค้าออนไลน์เราอาจจะต้องรวบรวมหรือแคปหน้าที่ลูกค้าโอนเงินไว้ทุกครั้งนะครับ ว่ามียอดไหนเข้ามาบ้างในแต่ละวันนะครับซึ่งเป็นเรื่องที่ควรจะทำมากๆนะครับ หรือถ้าเราเป็นฟรีแลนซ์เราควรที่จะเก็บใบเสร็จนะครับหรือใบหักณที่จ่ายเวลาเราไปทำงาน หรือได้รับค่าจ้างมาเนี่ยควรจะเก็บเอกสารพวกนี้ไว้ให้ครบถ้วนนะครับเอกสารพวกนี้สามารถเป็นหลักฐานเวลาเรายื่นขอสินเชื่อได้ครับ

3.บัญชีรายรับรายจ่าย นี่ก็เป็นอีกเรื่องนึงครับที่สำคัญเหมือนกันและบางธนาคารนะครับก็ขอเรียกดูด้วยนั่นก็คือบัญชีรายรับรายจ่ายของธุรกิจคุณว่าในแต่ละเดือนในแต่ละวันคุณมีรายรับรายจ่ายเป็นอะไรบ้างยอดเงินต่างๆที่ปรากฏในบัญชีธนาคารมันสอดคล้องกับรายรับรายจ่ายคุณหรือเปล่านะครับซึ่งผมย้ำว่าถ้าคุณเดินบัญชีอย่างถูกต้องทำรายรับรายจ่ายอย่างถูกต้องนะครับยอดบัญชีที่เดินในธนาคารมันจะสอดคล้องกับบัญชีรายรับรายจ่ายคุณและธนาคารก็จะประเมินว่าธุรกิจของคุณหรืองบการเงินของคุณน่าเชื่อถือมากขึ้นครับ

4.หลักฐานการประกอบธุรกิจ

5.เอกสารการเสียภาษี

6. เอกสารอื่นๆ

การเลือกธนาคารกู้บ้านสำหรับอาชีพอิสระ

การขอสินเชื่อบ้านถ้าเกิดว่าเราทำอาชีพอิสระที่ไม่มีแหล่งรายได้มั่นคงครับโดยส่วนตัวที่ผมเคยลองมาไม่ใช่ทุกธนาคารนะครับที่จะ Welcome ลูกค้าที่เป็นอาชีพอิสระ แน่นอนครับว่าแต่ละธนาคารเนี่ยเขาก็จะมีเกณฑ์ข้อกำหนดเบื้องต้นแล้วครับว่าถ้าคุณเป็นเจ้าของกิจการคุณจะต้องมี 1 2 3 4 รายละเอียดเนี่ยก็เป็นไปตามด้านบนพูดไปล่ะครับ

แต่ก็จะมีบางธนาคารเหมือนกันนะครับที่เขาให้ความสำคัญเกี่ยวกับพวกเจ้าของกิจการหรือพวกพ่อค้าแม่ค้าออนไลน์คือเขาจะมีตัวสินเชื่อที่ผ่อนปรน ที่เงื่อนไขไม่ได้เยอะมากเลยกับธนาคารอื่น ซึ่งตรงนี้เนี่ยผมขออนุญาตแนะนำเป็นธนาคารธนาคารไปเลยละกันนะครับต้องบอกก่อนนะว่าคลิปนี้ไม่ได้มีสปอนเซอร์นะครับ

1.ธนาคารไทยพาณิชย์

2.ธนาคารออมสิน

3.ธนาคารกรุงศรี

3 ธนาคารนี้ค่อนข้างที่จะมีนโยบายช่วยเหลือผู้ประกอบการไม่ว่าจะเป็นคนทำอาชีพอิสระหรือพ่อค้าแม่ค้าออนไลน์เยอะพอสมควรเลยครับดังนั้นเนี่ยรายละเอียดและเงื่อนไขขออนุญาตไม่พูดในคลิปนี้นะครับถ้าสนใจอยากหาข้อมูลทางตรงที่ง่ายที่สุดและถูกต้องที่สุดนะครับเดินเข้าไปที่สาขาธนาคารนั้นเลยครับไปพูดคุยปรึกษานะครับเอาเงื่อนไขของเราไปปรึกษาพนักงานสินเชื่อเราจะได้คำตอบที่ถูกต้องแน่นอนกว่าครับ

#กู้บ้าน #สินเชื่อบ้าน #อาชีพอิสระกู้บ้าน #ขายของออนไลน์กู้บ้าน #ฟรีแลนซ์ซื้อบ้าน

รวมสินเชื่อบ้านมือสอง 2567 ธนาคารไหนดอกเบี้ยต่ำสุด จะซื้อบ้านต้องดู!!

ก่อนที่เราจะไปคุยกันถึงตัว Product กันครับผมขอย้อน Time line เหตุการณ์ให้ฟังสักนิดนะครับ คือตั้งแต่ต้นปี 2563 มาจนถึงต้นปี 2567

ก็อย่างที่ทุกคนทราบนะครับว่าเศรษกิจของประเทศและทั้งโลกกำลังประสบปัญหากันอย่างหนักหน่วงจริงๆครับ เนื่องจากวิกฤติ Covid 19 ที่ส่งผลกระทบภาคเศรษกิจทั้งระบบ และนั่นรวมไปถึงทำให้ภาค อสังหา และ การเงินก็ได้รับผลกระทบหนักมากเช่นกันครับ ซึ่งถ้าใครติดตามข่าวอยู่ก็น่าจะพอทราบกันว่า อัตราดอกเบี้ยในปีนี้ ลงมาเยอะมากก ตั้งแต่ช่วงต้นปีครับ ลดกันทุกธนาคาร ทั้งค่า MRR , MLR, MOR

แต่มีเรื่องนึงนะครับน่าเสียดายมากๆนั่นก็คือบ้านมือสองครับจะไม่ได้เข้าร่วมมาตรการลดค่าโอนค่าจดจำนองจากทางภาครัฐนะครับที่ในปี 2567 นี้ได้มีการขยายระยะเวลาให้มีการลดค่าโอนค่าจดจำนองอีก นะครับ แต่ที่พูดอย่างนี้ก็ไม่ใช่ว่าจะมีแต่ข้อเสียอย่างเดียวกันครับ ผมต้องอย่างนี้นะครับว่าพ. รฎเขาไม่ได้มีมาตรการในการสนับสนุนคนที่ขายบ้านมือสองสิ่งที่เกิดขึ้นคือมันทำให้สภาพคล่องของตลาดมือสองนั้นน้อยลงไปอย่างเห็นได้ชัดมากๆเลยครับ

วันนี้ครับคนส่วนมากก็เลือกที่จะไปซื้อโครงการบ้านมือหนึ่งกันถูกต้องไหมเพราะทั้งเรื่องราคาโปรโมชั่นส่วนลดต่างๆใน DEV เขาก็พยายามลดราคา เพื่อที่จะปล่อยของเขาให้ได้เร็วที่สุดรวมไปถึงจะมีมาตรการรัฐรองรับอีกดังนั้นครับวันนี้ตลาดบ้านมือสองผมต้องบอกว่ามันเป็นโอกาสทองของคนซื้อบ้านเลยนะครับ เพราะอะไรครับเพราะอำนาจการต่อรองของเราเนี่ยจะมากขึ้นเนื่องจากคนขายบ้านมือสองส่วนมากแล้วตอนนี้ เขาก็อยากจะปล่อยบ้านของเขาออกไปให้เร็วที่สุดรวมถึงผมด้วยนะครับผมก็กำลังขายบ้านอยู่เหมือนกัน

ดังนั้นวันนี้ถ้าคุณเจอทรัพย์ที่ชอบคุณเจอบ้านเจอคอนโดที่คนสนใจครับคุณลองต่อรองคุณลองพูดคุยกับคนขายดูนะครับผมเชื่อว่าณเวลานี้นะปีนะครับคุณจะได้ราคาที่เป็น Special Price มากๆเลยครับถ้าคุณไปเจอของดีจริงๆ ซึ่งผมก็ได้ทำคลิปนะครับการเลือกซื้อระหว่างภาพมือหนึ่งกลับบ้านมือสองเราควรจะเลือกแบบไหนดีมีหลักการคิดหลักการดูยังไงบ้างถ้าใครยังไม่ได้ดูนะครับแนะนำว่าให้เข้าไปดูก่อนได้ครับ

สินเชื่อบ้านมือสอง ธนาคารออมสิน

-ระยะเวลาขอ 30/04/2567

-อัตราดอกเบี้ยเฉลี่ย 3 ปี = 2.78%

– MRR = 6.245%

-ระยะเวลากู้ 40 ปี

-วงเงินกู้สูงสุด 100%

– กรณีซื้อบ้านมือสอง และทำประกัน MRTA

สินเชื่อบ้านมือสอง ธนาคารธอส

ธอส.เพื่อสานรัก ปี 2567

-ระยะเวลาขอ 30/12/2567

-อัตราดอกเบี้ยเฉลี่ย 3 ปี = 4%

– MRR = 6.15%

-ระยะเวลากู้ 40 ปี

-วงเงินกู้สูงสุด 100%

– วงเงินไม่เกิน 3 ล้าน รายได้ ไม่เกิน 35,000 บาท

สินเชื่อบ้านมือสอง ธนาคารกรุงไทย

-ระยะเวลาขอ 31/03/2567

-อัตราดอกเบี้ยเฉลี่ย 3 ปี = 2.83%

– MRR = 6.22%

-ระยะเวลากู้ 30 ปี

-วงเงินกู้สูงสุด100%

ทำประกัน MRTA

ดอกเบี้ยปีแรกเริ่มต้น 0.64% ต่อปี

สินเชื่อบ้านมือสอง ธนาคารกรุงศรี

– ระยะเวลาขอ 31/03/2567

-อัตราดอกเบี้ยเฉลี่ย 3 ปี = 3.52%

– MRR = 6.05%

-ระยะเวลากู้ 30 ปี

-วงเงินกู้สูงสุด 90% 85%คอนโด

– กรณีซื้อบ้านมือสองราคามากกว่า 5 ล้าน และทำประกัน MRTA

สินเชื่อบ้านมือสอง ธนาคารกสิกร

-ระยะเวลาขอ 30/04/2567

-อัตราดอกเบี้ยเฉลี่ย 3 ปี = 4.75%

– MRR = 5.97%

-ระยะเวลากู้ 30 ปี

-วงเงินกู้สูงสุด 90%

– ค่าประเมินหบักทรัพย์ขั้นต่ำ 3000

ต้องบอกจริงๆนะครับว่าจริงๆแล้วการซื้อบ้านมือสองครับโดยส่วนตัวผมคิดว่ามันมีข้อดีอยู่หลายอย่างที่เป็นเสน่ห์ของเขาเหมือนกันนะครับเรื่องแรกที่สุดผมจะย้ำอีกทีนะครับว่าเราอาจจะเจอทรัพย์ที่ดีมากๆในราคาพิเศษก็ได้ครับเนื่องจากคนขายอาจจะมีเงื่อนไขบางอย่างที่เขาอยากรีบไปบ้านของเขาเขาอยากจะเปลี่ยนที่อยู่ของเขาหรือเขามีความจำเป็นต้องใช้เงินอะไรพวกนี้ครับและถ้าเราเข้าไปในจังหวะเวลาที่ถูกครับจะทำให้เราได้ทรัพย์ในราคาที่ถูกมากๆเลยครับ

และสำหรับคนที่กำลังวางแผนจะซื้อบ้านนะครับผมได้ทำคลิปเกี่ยวกับการวางแผนสำหรับคนที่กำลังจะกู้ซื้อบ้านว่า เราควรจะต้องวางแผนยังไง เตรียมความพร้อมยังไง จัดสรรเรื่องการเงินยังไง ให้ยื่นกู้แล้วผ่านชัวๆ ผมได้ทำสรุปไว้ในคลิป vdo แล้วนะครับ

กู้บ้าน ยังไงให้ผ่านผ่าน 100% เคล็ดลับการขอสินเชื่อบ้านกับธนาคารที่ควรต้องรู้ !

มีอีกเรื่องนึงนะครับที่ผมอยากจะฝากไว้นะผมแถมให้ก่อนเลยเวลาเราซื้อบ้านมาแล้วนะครับมันจะเข้าสู่กระบวนการผ่อนธนาคารแล้วครับตรงนี้เนี่ยผมอยากจะแนะนำทุกคนนะครับที่ติดตามผมนะคือมันจะมีวิธีครับที่ทำให้สามารถประหยัดดอกเบี้ยบ้านได้เป็นหลักล้านบาทครับฟังไม่ผิดครับประหยัดดอกเบี้ยบ้านได้หลักล้านบาทและทำให้นี่บ้านของเราหมดเร็วขึ้นเป็นระยะเวลา 10 กว่าปีนะฮะซึ่งวิธีนี้เป็นวิธีที่สำคัญมากๆนะครับผมเคยทำคลิปอธิบายไว้อยู่ในช่อง YouTube มีแล้วครับสามารถ

เทคนิคผ่อนบ้าน ให้หนี้หมดเร็วขึ้น 10 ปี ประหยัดดอกเบี้ยเป็นล้าน!!

น่าจะเป็นประมานนี้นะครับสำหรับคนที่กำลังมองหาธนาคารเพื่อที่จะไปกู้ซื้อบ้าน แต่เลือกไม่ถูกว่าจะกู้ธนาคารไหนดีหวังเป็นอย่างยิ่งว่าคลิปนี้จะช่วยเป็นตัวเลือกให้ทุกๆคนตัดสินใจได้ดีขึ้นนะครับ

แต่สุดท้ายที่เราจะจากกันไปผมอยากจะฝากทุกๆคนไว้นิดนึงนะครับว่า ถึงแม้ว่าช่วงนี้จะเป็นช่วงต้นปี 2567 ยังคงเป็น Golden Peroid ที่ทุกอย่างมันดูเหมือนจะน่าซื้อ น่าลงทุนไปหมด แต่สิ่งหนึ่งที่ผมย้ำเสมอและผมเชื่อว่ามันสำคัญมากๆคือ

#บ้านมือสอง #สินเชื่อบ้านมือสอง #สินเชื่อบ้าน2567 #ดอกเบี้ยบ้าน2567 #ซื้อบ้าน2567 #สินเชื่อบ้านธนาคารออมสิน #สินเชื่อบ้านธอส #สินเชื่อบ้านกสิกร #สินเชื่อบ้านกรุงไทย #สินเชื่อบ้านกรุงศรี #สินเชื่อบ้านไทยพาณิชย์ #สินเชื่อบ้านกสิกร

สโมสร แอร์เบ ไลป์ซิก ยินดีคว้าเซนเตอร์แบ็ก โอซาน คาบัค จาก ชาลเก้ 04 เป็นกรรมสิทธิ์กรณีว่า ลิเวอร์พูล ซึ่งเช่า-ยืมมาครึ่งหลังซีซั่น 2020-21 ไม่ใช้ออปชั่นซื้อขาด โดยกระทิงแดงหวังเอาดาวเตะเติร์กเสียบแทน อิบราฮิม่า โกนาเต้ ที่จ่อย้ายออกแน่ๆ

กู้ธนาคารซื้อ ที่ดินเปล่า สามารถทำได้ไหม อยากซื้อที่ดินต้องทำยังไง ?

ก่อนที่เราจะไปคุยรายละเอียดกันต่อในหัวข้อการซื้อที่ดินนะครับผมขอเพิ่มเติมตรงนี้นิดนึงนะสำหรับ เพราะว่าการซื้อที่ดินเนี่ยค่อนข้างที่จะต้องอาศัยการหาข้อมูล และรายละเอียดหลายๆอย่างมากๆ ดังนั้นเรื่องนึงที่ทุกคนจะต้องใส่ใจมากๆเลยคือเรื่องประเภทของโฉนดที่ดินครับ เผื่อใครหลายคนที่อาจจะยังไม่รู้นะครับว่าประเภทของโฉนดที่ดินนะครับเขาจะถูกแบ่งได้เป็นหลายประเภทเลยนะครับ ที่ดินบางประเภทสามารถขายได้ที่ดินบางประเภทไม่สามารถซื้อขายได้และไม่สามารถจดจำนองได้ด้วยนะครับตรงนี้เนี่ยผมก็ได้ทำคลิปอธิบายเรื่องประเภทของโฉนดที่ดินไว้อย่างละเอียดแล้วอยู่ใน YouTube Channel นี้

วิธีดูโฉนดที่ดิน โฉนดมีกี่ประเภท ครุฑแต่ละสีบนโฉนดหมายถึงอะไร จะซื้อที่ดินต้องดู | Guru Living

มาคุยกันต่อถึงหัวข้อของเราครับว่าการกู้ซื้อที่ดินเปล่าในปัจจุบันนี้ยังสามารถทำได้หรือเปล่า ต้องบอกอย่างนี้นะครับว่าตอนนี้นะฮะการซื้อที่ดินเปล่าโดยที่เราไม่ได้มีวัตถุประสงค์อะไรไปแจ้งกับธนาคารเลยเนี่ยเป็นไปได้ยากมากๆนะครับ หรือถ้าจะพูดว่าณปัจจุบันนี้ครับแทบไม่มีธนาคารไหนเลยที่สามารถให้กู้ซื้อที่ดินเปล่าเลยก็ว่าได้ครับ เนื่องจากมันมีเหตุผลอยู่หลายๆอย่างนะครับที่ทำให้ที่ดินเปล่าเนี่ยเป็นสินทรัพย์ ที่ธนาคารเขาไม่ค่อยชอบเท่าไหร่เดี๋ยวผมยกตัวอย่างให้ฟังครับ

1. ที่ดินเปล่าเนี่ยสามารถทำการขายทอดตลาดได้ยากหรือเปลี่ยนมือได้ยากครับ เพราะที่ดินเนี่ยเป็นสินทรัพย์ที่มีสภาพคล่องต่ำมากๆๆ มันค่อนข้างยากกว่าพวกสินทรัพย์ที่เป็นบ้านหรือเป็นคอนโดมากเลยครับ ลองคิดสิครับว่า สมมุติมีที่ดินอยู่เปล่าๆอยู่ ผืนหนึ่งให้เราไปซื้อมาเนี่ยเราจะต้องทำอีกหลายอย่างเลยนะครับมันถึงจะกลายเป็นที่อยู่อาศัยได้ ซึ่งโดยส่วนมากแล้วการซื้อขายที่ดินกันนะครับ จะเกิดขึ้นในกระบวนการเก็งกำไรเป็นหลัก ดังนั้นแล้ว ธนาคารเขาจึงไม่ปลุกปล่อยกู้ครับ

2. ที่ดินอาจจะสูญเสียมูลค่าได้ เป็นอีกหนึ่งความเสี่ยงหนึ่งครบที่ธนาคารเขากังวลมากๆ เนื่องจากเขากลัวว่าเรากู้ซื้อที่ดินมาแล้วทำให้มูลค่าของที่ดินผืนนั้นลดลงไปครับ ยกตัวอย่างง่ายๆเช่นพอกู้มา แล้วตักหน้าดินไปขายทำกำไร และปล่อยให้ธนาคารยึด แบบนี้มูลค่าที่ดินก็จะหายไปเยอะเลยจิงไหมหละครับ

ดังนั้นแค่เหตุผล 2 ข้อหลักนะครับผมว่ามันเพียงพอนะที่ธนาคารในมุมของผู้ให้กู้เนี่ยเขาจะไม่อยากได้ที่ดินเปล่าตกปลาเป็นหลักทรัพย์ค้ำประกันครับเพราะมันแบกรับไว้ด้วยความเสี่ยงเยอะมากๆ

แ

จะฟังมาถึงตรงนี้ไม่ใช่ว่าเราจะไม่มีสิทธิ์ในการซื้อที่ดินเลยนะครับการซื้อที่ดินเนี่ยมันเป็นเรื่องปกติแล้วก็ทำกันเยอะแยะมากมายเลยครับแต่สิ่งที่อยากจะเน้นให้เพื่อนๆทุกคนที่กำลังวางแผนจะซื้อที่ดินทุกคนฟังกันนะครับว่าการกู้ซื้อที่ดินกับธนาคารนั้น จะต้องมาพร้อมกับวัตถุประสงค์ตลอดครับ

ที่ดิน x วัตถุประสงค์

นั่นหมายความว่าธนาคารไม่ใช่ว่าเขาไม่อยากจะปล่อยเงินกู้ให้เราไปซื้อที่ดินนะครับเพียงแต่เขาอยากจะทราบวัตถุประสงค์ในการกู้ของเราว่าเรากู้ซื้อที่ดินไปเพื่อวัตถุประสงค์อะไรครับ

ถ้าเอาแบบเบสิคที่สุดเลยนะครับเราซื้อที่ดินไปก็เพื่อว่าเราจะไปสร้างบ้านถูกต้องไหมครับนี่แหละครับคือวัตถุประสงค์ ถึงแม้ว่าเราจะไม่สามารถกู้ซื้อที่ดินเปล่าๆได้แต่ถ้าเกิดว่าเราบอกธนาคารว่าเรามีแผนที่จะสร้างบ้านนะ เราซื้อที่ดินผืนนี้ไปเพื่อที่เราจะไปปลูกบ้านแบบนี้ธนาคารเขา จะ Welcome เราและยินดีให้เรากู้มากๆเลยครับ

แต่ก็ไม่ใช่ว่าจะเดินปากเปล่าไปบอกว่าเออซื้อที่ดินแล้วจะสร้างบ้านแล้วธนาคารเขาจะเชื่อนะครับต้องมีการเตรียมเอกสารหลายๆอย่างไว้นะเพื่อไปแจ้งกับธนาคาร ซึ่งตรงนี้ผมเคยได้ทำคลิปไว้แล้วนะครับสำหรับใครที่อยากรู้ว่าการกู้ที่ดินพร้อมปลูกสร้างบ้านเนี่ยทำยังไงเตรียมเอกสารอะไรบ้างสามารถกดเพื่อเข้าไปดูได้เลยครับ

……………………….……………………….

ย้ำอีกทีนะครับการจะกู้ซื้อที่ดินเนี่ยครับมันต้องมาพร้อมวัตถุประสงค์ของเราครับและที่สำคัญไม่ใช่แค่การกู้เพื่อสร้างบ้านเท่านั้นนะครับ อาจจะเป็นว่าเรากู้ซื้อที่ดินเพื่อขยายธุรกิจหรือกู้ซื้อที่ดินเพื่อทำโกดังเพื่อก่อสร้างเพื่อทำการเกษตร ทั้งหมดเนี่ยนะครับเราต้องมีแผนธุรกิจมีแผนงานไปคุยกับธนาคารบอกว่าจุดประสงค์แจงรายละเอียดให้เขาและเขาก็จะให้ตัวสินเชื่อที่เหมาะสมมาให้เรากู้ซื้อที่ดินครับ

ดังนั้นการกู้ซื้อที่ดินเป็นไปได้ครับถ้าเรามีวัตถุระสงค์ไปแจ้งกับธนาคารเขาอย่างชัดเจนมีรายละเอียดไปคุยกับเขา แต่ถ้าซื้อที่ดินเปล่าๆเลย มีวัตถุประสงค์ไม่มีเอกสารอะไรไปคุยกับเขาเลยอันนี้โอกาสน้อยมากๆแทบจะไม่มีเลยก็ว่าได้ครับก็เป็นประมาณนี้นะครับ

ฝากไว้นิดนึงนะครับสำหรับคนที่กำลังคิดว่าจะซื้อที่ดินนะมันมีกระบวนการหลายอย่างมากๆนะครับที่ต้องตรวจสอบซึ่งถ้าเป็นมือใหม่ผมก็บอกว่าคุณต้องหาข้อมูลเยอะมากๆนะคนในวงการการซื้อขายที่ดินเนี่ยครับ ดุเดือดมาก เรื่องนึงนะที่เราสามารถทำได้ง่ายๆเลยนะครับคือการเช็คระวางที่ดินนะครับว่าที่ดินผืนนั้นขนาดตรงโฉนดหรือเปล่า ตรงนี้เนี่ยสามารถทำได้ด้วยตัวเองด้วยนะครับเพียงใช้แค่เลขโฉนดก็สามารถตรวจเช็คได้แล้วผมเคยได้ทำคลิปไว้แล้วด้วยใน YouTube Channel นี้สามารถเข้าไปดูได้เลยครับ

และสุดท้ายนะครับเวลาเราซื้อที่ดินมาแล้วเนี่ย อีกเรื่องที่เราควรจะต้องวางแผนเตรียมไว้ครับคือเรื่องค่าโอนนะกรมที่ดินครับตรงนี้เนี่ยก็เป็นค่าใช้จ่ายหลักหลายหมื่นหรือบาง case ถ้าเราซื้อที่ดินแปลงใหญ่ๆเนี่ยก็จะเป็นหลักแสนก็มีนะครับ ดังนั้นอีกเรื่องหนึ่งที่สำคญมากๆเลยคือ การเตรียมค่าใช้จ่ายวันโอน ณ กรมที่ดินไว้นะครับว่า สรุปแล้วเราจะต้องจ่ายเท่าไร ผมได้ทำคลิปไว้แล้วใน Youtube นะครับ

#ซื้อที่ดินเปล่า #ซื้อที่ดิน #กู้ซื้อที่ดิน #ที่ดิน #ซื้อที่

ไม่ว่าจะเป็นการกู้เงินธนาคารไหนก็ตามที สิ่งที่หลายคนมุ่งหวังก็คือจะได้รับการอนุมัติสินเชื่อส่วนบุคคล 2566 โดยเฉพาะอย่างยิ่งก่อนทำการกู้ยืมเงินธนาคาร ต่างก็ได้ดูแล้วว่าสินเชื่อธนาคารไหนอนุมัติง่าย ซึ่งรวมไปถึงการกู้ยืมเงินผ่านแอพซึ่งต่างก็รู้ว่า กู้ง่ายอนุมัติไว แต่หลายๆคนก็อาจจะลืมไปเหมือนกันว่า ก่อนที่จะกู้เงินจะต้องมีการเตรียมตัวอย่างไร ซึ่งมีผลต่อการได้รับการอนุมัติสินเชื่อให้แน่นอน

ในการพิจารณาของแต่ละธนาคาร จะให้มีการประเมินสินเชื่อเงินด่วนทันใจจากรายได้ ความมั่นคง ภาระหนี้สินเดิม และวงเงินที่ขอกู้ธนาคาร ซึ่งในแต่ละธนาคารก็มักจะไม่ได้อนุมัติวงเงินให้เต็มวงเงินที่ตั้งเอาไว้ โดยจะต้องมีการเตรียมออมเงินไว้ ให้ได้อย่างน้อย 20% ของวงเงินสินเชื่อที่ต้องการ และยังรวมไปถึงภาระหนี้ในปัจจุบัน ซึ่งหากมีมากเกินไป จนอาจจะกระทบต่อการชำระหนี้ได้ธนาคารก็อาจจะไม่สามารถจะอนุมัติการกู้เงินธนาคารได้ ดังนั้นสิ่งที่ควรจะต้องทำก็คือการลดภาระหนี้ลง เพื่อเพิ่มความสามารถในการชำระหนี้ และจะมีโอกาสในการอนุมัติให้

เอกสารในการกู้เงินธนาคาร ก็จะต้องมีการเตรียมและให้สอดคล้องกับการทำงาน ทั้งในเรื่องของรายได้ ความมั่นคง โดยพิจารณาจากประวัติการทำงาน สลิปเงินเดือนที่ออกโดยบริษัท และหลักฐานที่มาของรายได้ มีการฝากเงินไว้เรื่อยๆ อย่างสม่ำเสมอ ถึงแม้จะทำอาชีพอิสระก็ตาม ก็ควรมีบัญชีเงินฝากกับทางธนาคาร เพื่อให้สามารถตรวจสอบประวัติทางการเงิน ก่อนการขอสินเชื่ออย่างน้อยๆก็ต้อง 6 เดือนหรือ 1 ปีขึ้นไปได้เพื่อจะใช้อ้างอิงในการกู้ธนาคารซื้อบ้าน

สิ่งที่จะต้องทำเลยก็คือการเช็คประวัติเครดิตบูโร ซึ่งปัจจุบันนี้ผู้กู้เองสามารถจะเช็คผ่านช่องทางออนไลน์ได้ ซึ่งจะได้นำมาเป็นแนวทางในการปรับปรุงแก้ไขคะแนนเครดิตให้ดีขึ้นเพื่อทำการกู้เงินธนาคาร ซึ่งแน่นอนเลยว่าในทุกๆสถาบันการเงินจะต้องมีการเช็คเครดิตลูกค้าก่อนทุกครั้งในการจะรับพิจารณาแต่ละเคส เพื่อจะได้ไม่ให้เสียเวลา ทั้งกับลูกค้าเอง และกับเจ้าหน้าที่ฝ่ายพิจารณาสินเชื่ออีกด้วย

โดยในการตรวจสอบข้อมูล สินเชื่อของแต่ละบุคคลจะมีรายงานประวัติการขอสินเชื่อและการชำระหนี้ในแต่ละสถาบันการเงิน ดังนั้น สำหรับผู้ที่เคยมีประวัติขอสินเชื่อ การชำระหนี้ที่ดี หรือไม่ดี ไม่เคยจ่ายช้า หรือมีการค้างจ่าย ล้วนจะมีผลต่อการจะได้รับการอนุมัติเงินกู้ธนาคาร และบางครั้งธนาคารอาจจะพ่วงการทำบัตรเอทีเอ็มมาพร้อมกับการขอสินเชื่อด้วย

ถามว่าทำไมต้องเช็ค เพื่อให้ได้สินเชื่อที่เข้ากับเงื่อนไขคุณสมบัติของผู้กู้ อายุ, อาชีพ, รายได้แต่ละเดือน, ความสามารถในการชำระหนี้ได้ หรือหากต้องการกู้เงินธนาคารในวงเงินที่สูงขึ้นจะมีหลักประกันอะไรบ้าง ที่จะสามารถทำให้กู้ยืมเงินธนาคารผ่าน และได้วงเงินที่สูง และนอกจากนี้แล้วในการกู้ธนาคารหรือผ่านแอพกู้เงินออนไลน์ก็จะได้รับการพิจารณาได้อย่างรวดเร็วอีกด้วย