ธกส เปิด พักชำระหนี้ และ สินเชื่อฉุกเฉิน สอบถาม 025550555

#ธกส #พักหนี้ #สินเชื่อฉุกเฉิน

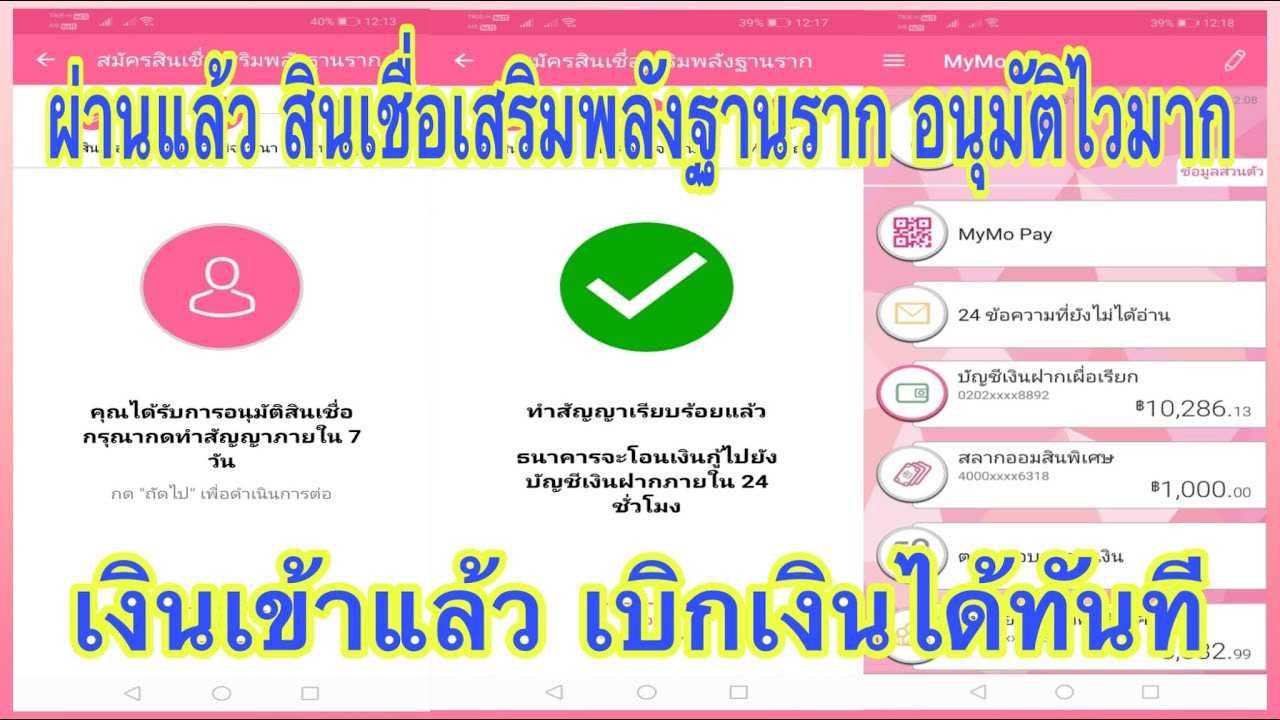

แหล่งกู้เงินด่วนพร้อมขอสินเชื่อและบริการทำบัตรเอทีเอ็ม-บัตรเดบิตผ่านแอพออนไลน์ง่ายๆ

แหล่งกู้เงินด่วนพร้อมขอสินเชื่อและบริการทำบัตรเอทีเอ็ม-บัตรเดบิตผ่านแอพออนไลน์ง่ายๆ

#ธกส #พักหนี้ #สินเชื่อฉุกเฉิน

บริษัทมีเงินทุนหมุนเวียนในการดำเนินกิจการไม่เพียงพอ และไม่สามารถกู้เงินจากธนาคารเพิ่มเติมได้อีก

ที่ประชุมคณะกรรมการบริษัทมีมติให้กรรมการเป็นผู้กู้ยืมเงินจากธนาคาร โดยนำหลักทรัพย์ส่วนตัวไปค้ำประกันเงินกู้ เพื่อนำเงินมาให้บริษัทใช้เป็นเงินทุนหมุนเวียนเป็นจำนวนเงิน 5 ล้านบาท โดยบริษัทจะเป็นผู้ชำระดอกเบี้ยเงินกู้ธนาคารแทนกรรมการ

ดอกเบี้ยเงินกู้ยืมที่บริษัทจ่ายแทนกรรมการเป็นรายจ่ายได้มั๊ย!!!

กฎหมายอ้างอิง :

มาตรา 65 ตรี (13)

Cr.ขอบคุณนะเพื่อนติ่งที่ช่วยเหลือ

————————————————

ติดต่องาน Sponsor และงานที่ปรึกษาภาษีเงินได้บุคคลธรรมดา, ภาษีเงินได้นิติบุคคล, ภาษีมูลค่าเพิ่ม, ภาษีธุรกิจเฉพาะ, ภาษีหัก ณ ที่จ่าย, อากรแสตป์, ภาษีมรดก, ภาษีที่ดินและสิ่งปลูกสร้าง รวมถึงตรวจสอบเอกสารทางบัญชีตามหลักกฎหมายภาษีอากร เพื่อการขอคืนภาษีหรือกรณีถูกตรวจสอบโดยเจ้าหน้าที่สรรพากร

ช่องทางติดตามงาน

YouTube:

Line – Guroo Tax กุรู้ ภาษี ID: @545ytrwx

Facebook:

Email: wktaxconsultant@gmail.com

สวัสดีค่ะ กลับมาพบกับช่อง Money JourBelle กันอีกครั้งนะคะ วันนี้เบลล์มาแชร์ประสบการณ์การกู้ซื้อบ้าน พร้อมแนะนำวิธีการเลือกธนาคารว่าเลือกแบบไหนดี ไปดูรายละเอียดในคลิปกันได้เลยค่ะ

ฝากติดตามกันไว้ด้วยนะจ๊ะ

สลากออมสิน ธกส และธอส. เปรียบเทียบทั้ง 3 ธนาคารตัวไหนน่าซื้อที่สุด คุ้มที่สุด ดอกเบี้ยเยอะที่สุด

แชร์ประสบการณ์เจ๊งหุ้น เกือบหมดตัวพร้อมข้อคิด อุทาหรณ์ สำหรับคนลงทุน

เก็บเงินแบงค์ 50 บาท 3 เดือน จะได้เงินกี่บาท ?

สลากธกส.

สลากออมสิน

อาชีพพารวย Fastwork

เก็บเงินแสนบาทแรก

เก็บเงิน 6 กระปุก ทำยังไง

อยากเกษียณเร็วต้องรู้สิ่งนี้

ลงทุนอย่างไรให้เงินเพิ่มเป็น 2 เท่า

อยากพูดคุย สอบถามแบบใกล้ชิด ติดตามกันได้ที่ 👇 (ฝาก กดlike facebook หน่อยนะคะ)

Facebook FanPage :

ติดต่องาน : moneyjourbelle@gmail.com

#กู้ซื้อบ้าน #ดอกเบี้ยบ้าน #บ้านหลังแรกเลือกยังไง

#สินเชื่อ#TMB

สินเชื่อทีเอ็มบีแคชทูโก อนุมัติง่าย ไม่ต้องใช้คนค้ำ วงเงินสูงสุด 1.5 ล้านบาท ผ่อนนาน 5ปี

สนใจสมัครเลย

E-mail : kengleo@gmail.com

Facebook fanpage :

Instagram : kengpilot

Tiktok : kengpilot

line :

พนักงานประจำ

1. รับเงินเดือนผ่านการโอนเข้าบัญชี โดยมีฐานเงินเดือน 20,000 บาท ขึ้นไป

2. อายุอยู่ระหว่าง 20 – 59 ปี

3. ทำงานที่ปัจจุบันเกิน 4 เดือนขึ้นไป

ธุรกิจส่วนตัว

1. ประมาณการรายได้ต่อเดือน 30,000 บาท ขึ้นไป

2. อายุอยู่ระหว่าง 25 – 59 ปี

3. ดำเนินธุรกิจในประเทศไทยไม่น้อยกว่า 2 ปีขึ้นไป (นับจากวันที่จดทะเบียนกิจการ)

เอกสาร ( พนักงานประจำ )

• สำเนาบัตรประชาชน

• ต้นฉบับ / สำเนา สลิปเงินเดือน 1 เดือน (ย้อนหลังได้ไม่เกิน1เดือน) กรณีไม่มีสลิปเงินเดือน ให้ใช้หนังสือรับรองเงินเดือน (อายุไม่เกิน 2 เดือนนับจากวันที่ออกหนังสือรับรอง)

• สำเนาบัญชีธนาคารย้อนหลัง 1 เดือน (ที่เห็นยอดเงินเดือนเข้าบัญชี)

• กรณีที่มีรายได้อื่นๆ ให้แนบ ต้นฉบับ / สำเนา สลิปเงินเดือน ย้อนหลัง 6 เดือนต่อเนื่อง และสำเนาบัญชีธนาคารย้อนหลัง 6 เดือน

• สำเนาสมุดเงินฝากหน้าแรกที่ระบุชื่อ และเลขที่บัญชีของผู้สมัครเพื่อโอนเงินกู้เข้าบัญชี

เอกสาร (ธุรกิจส่วนตัว)

• สำเนาบัตรประชาชน

• กรณีบริษัท สำเนาหนังสือรับรองการจดทะเบียนบริษัท (อายุไม่เกิน 3 เดือน) และสำเนาบัญชีรายชื่อผู้ถือหุ้น (อายุไม่เกิน 3 เดือน)

• กรณีห้างหุ้นส่วนจากัด สำเนาหนังสือรับรองการจดทะเบียนห้างหุ้นส่วนจากัด (อายุไม่เกิน 3 เดือน)

• กรณีร้านค้า สำเนาใบทะเบียนพาณิชย์ / ทะเบียนการค้า

• สำเนาบัญชีธนาคารที่ใช้หมุนเวียนในธุรกิจ ย้อนหลัง 6 เดือน

• สำเนาสมุดเงินฝากหน้าแรกที่ระบุชื่อ และเลขที่บัญชีของผู้สมัครเพื่อโอนเงินกู้เข้าบัญชี

#สินเชื่อเงินกู้ธนาคารไม่ต้องมีหลักทรัพย์หรือว่าบุคคลค้ำประกัน

#สินเชื่อเงินกู้ธนาคารสมัครง่ายๆไม่มีหลักทรัพย์บุคคลค้ำประกัน

#สินเชื่อเงินด่วนธนาคาร

“สินเชื่อ” #ส่วนบุคคล จาก 5 “#ธนาคาร” ที่เปิดให้ประชาชนทั่วไปสามารถ “#กู้เงิน” เพื่อเพิ่มสภาพคล่องได้โดย #ไม่จำเป็นต้องมีหลักทรัพย์ ไม่ต้องใช้บุคคลค้ำประกัน

1. #สินเชื่อบุคคลซิตี้

#สินเชื่อส่วนบุคคล จากซิตี้แบงก์ #ไม่ต้องใช้หลักทรัพย์หรือผู้ค้ำประกัน วงเงินอนุมัติสินเชื่อบุคคลสุงสุดไม่เกิน 2,000,000 บาท อัตราดอกเบี้ยและค่าธรรมเนียมการใช้วงเงิน ต่ำสุด 7.99% สูงสุด 25% ต่อปี (ลดต้นลดดอก) ทั้งนี้ วงเงินที่#อนุมัติขึ้นอยู่กับการพิจารณาของบริษัทฯ ตามคุณสมบัติของผู้สมัครแต่ละราย

คุณสมบัติผู้สมัคร

– สัญชาติไทย มีอายุ 21 ปีขึ้นไป (รวมระยะเวลาผ่อนชำระแล้วไม่เกิน 60 ปี)

– สำหรับพนักงานบริษัท จะต้องมีรายได้ต่อเดือนตั้งแต่ 20,000 บาทขึ้นไป และมีอายุงานตั้งแต่ 4 เดือนขึ้นไป

– สำหรับเจ้าของกิจการ จะต้องดำเนินธุรกิจประเภทเดียวกันอย่างน้อย 2 ปี

– สำหรับผู้ขอกู้รายใหม่ที่มิได้เป็นหรือเคยเป็นลูกหนี้ของบริษัทฯ ก่อนวันที่ 1 กันยายน 2560 ที่มีรายได้ ต่ำกว่า 30,000 บาทต่อเดือน จะต้องมีสินเชื่อบุคคลภายใต้การกำกับ/บัตรกดเงินสด รวมถึงที่อยู่ในระหว่างการยื่นขอกับสถาบันการเงินและผู้ประกอบธุรกิจรายอื่นในช่วงระยะเวลา 2 เดือนก่อนหน้านี้ ไม่เกิน 3 แห่ง และจะได้รับวงเงินสินเชื่อสูงสุด 1.5 เท่าของรายได้ต่อเดือน

– สำหรับผู้ที่มีรายได้ตั้งแต่ 30,000 บาทต่อเดือน จะได้รับวงเงินสินเชื่อสูงสุด 5 เท่าของรายได้ต่อเดือน

2. #สินเชื่อเงินด่วน Xpress Loan

สินเชื่อเงินด่วน #XpressLoan จากธนาคารกสิกรไทย วงเงินอนุมัติสูงสุด 500,000 บาท (ลูกค้าจะได้รับข้อเสนอวงเงินอนุมัติที่แตกต่างกันและสามารถเลือกวงเงินที่ต้องการได้แต่ไม่เกินจำนวนเงินสูงสุดของข้อเสนอ) อัตรา#ดอกเบี้ยแบบลดต้นลดดอกสูงสุดไม่เกิน 25% ต่อปี รวมดอกเบี้ย ค่าปรับ ค่าบริการ และค่าธรรมเนียมต่างๆ (มีผลกับสินเชื่อเงินด่วน Xpress Loan ที่อนุมัติตั้งแต่วันที่ 1 สิงหาคม 2563 เป็นต้นไปเท่านั้น)

คุณสมบัติผู้สมัคร

– สัญชาติไทย

– อายุ 20 ปีขึ้นไป

– อายุของผู้กู้เมื่อรวมกับระยะเวลาผ่อนชำระแล้วต้องไม่เกิน 70 ปี

– ต้องมีรายได้ 15,000 บาทขึ้นไป

– ต้องมีอายุงานไม่น้อยกว่า 6 เดือน (นับรวมที่ทำงานเดิมได้ ถ้าหากผ่านการทดลองงานของที่ทำงานปัจจุบันแล้ว)

– มีเบอร์โทรศัพท์ที่สามารถติดต่อได้ ที่บ้าน ที่ทำงาน หรือโทรศัพท์มือถือ

3. #สินเชื่อกรุงไทย Smart Money

สินเชื่อกรุงไทย Smart Money จากธนาคารกรุงไทย ไม่ต้องมีหลักประกัน หรือคนค้ำประกัน วงเงินสูงสุด 5 เท่าของรายได้ แต่ไม่เกิน 1 ล้านบาท กรณีบุคคลทั่วไปมีรายได้ประจำ อัตราดอกเบี้ย 20% ต่อปี กรณีเป็นผู้ประกอบการร้านค้ารายย่อยทั่วไป อัตราดอกเบี้ย 22% ต่อปี

คุณสมบัติผู้กู้

– บุคคลทั่วไปที่มีรายได้ต่อเดือนขั้นต่ำ 30,000 บาท มีอายุงานไม่น้อยกว่า 1 ปี

– เจ้าของร้านค้ารายย่อยทั่วไป มีรายได้สุทธิขั้นต่ำ เดือนละ 30,000 บาท เปิดร้านมาไม่น้อยกว่า 2 ปี

– ไม่มีประวัติเสียหายด้านการเงิน ไม่มีหนี้สินล้นพ้นตัว

4. #สินเชื่อบุคคล #Speedy Loan

บริการสินเชื่อบุคคล Speedy Loan จากธนาคารไทยพาณิชย์ สมัครสินเชื่อเงินสดได้โดยไม่ต้องมีหลักทรัพย์หรือบุคคลค้ำประกัน วงเงินอนุมัติสูงสุดไม่เกิน 5 เท่าของรายได้เฉลี่ยต่อเดือน และไม่เกิน 3,000,000 บาท อัตราดอกเบี้ย 15.99%-25.00% ต่อปี ขึ้นอยู่กับเงื่อนไขของธนาคาร

คุณสมบัติผู้กู้

– ผู้สมัครมีอายุระหว่าง 20-60 ปี

– รายได้ขั้นต่ำ 15,000 บาท สำหรับพนักงานประจำ (ได้รับการบรรจุเป็นพนักงานแล้ว) และ 15,000 บาท สำหรับเจ้าของธุรกิจ

– มีหมายเลขโทรศัพท์ที่บ้านหรือที่ทำงานที่ติดต่อได้

5. #สินเชื่อหมุนเวียนส่วนบุคคล

สินเชื่อหมุนเวียนส่วนบุคคล #จากธนาคารกรุงศรีอยุธยา ไม่ต้องมีหลักประกัน วงเงินสูงสุด 5 เท่าของรายได้ แต่ไม่เกิน 1 ล้านบาท ดอกเบี้ย 9.99% ต่อปี

3 เดือนแรก สำหรับพนักงานที่รับเงินเดือน ผ่านธนาคารกรุงศรีอยุธยา , อัตราดอกเบี้ย 10.99% ต่อปี 12 เดือนแรก สำหรับพนักงานที่มีคุณสมบัติตามที่ธนาคารกำหนด และ 12.99% 12 เดือนแรก สำหรับเจ้าของกิจการที่มีคุณสมบัติตามที่ธนาคารกำหนด

คุณสมบัติของผู้สมัคร

– อายุ 20 – 59 ปี

– รายได้เป็นไปตามหลักเกณฑ์ของธนาคารกรุงศรีอยุธยา

– พนักงานที่มีรายได้ประจำรวมต่อเดือน ตั้งแต่ 15,000 บาทขึ้นไป กรณีที่มีรายได้รวมตั้งแต่ 15,000–20,000 บาท สงวนสิทธิ์พิจารณาเฉพาะลูกค้าเก่าที่เคยได้รับอนุมัติสินเชื่อส่วนบุคคลธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) ก่อนวันที่ 1 กันยายน 2560 *ตามเกณฑ์ของธนาคารแห่งประเทศไทย

– เจ้าของกิจการมีรายได้รับหรือยอดขายต่อเดือนเฉลี่ยขั้นต่ำ 200,000 บาทขึ้นไป

– อายุการทำงาน/อายุกิจการนับตั้งแต่วันจดทะเบียน ตั้งแต่ 1 ปีขึ้นไป

– มีหมายเลขโทรศัพท์ที่ติดต่อได้ทั้งที่บ้าน และ/หรือที่ทำงาน

ขั้นตอนและวิธีการยื่นกู้เงินสร้างบ้าน

1.สำรวจรายได้ตัวเอง

2.ชื่อในโฉนดที่ดินเป็นใคร

3.หาแบบบ้าน

4.จ้างคนเขียนแบบ

5.หาผู้รับเหมา และทำสัญญาจ้าง

6.ขออนุญาตก่อสร้าง

7.เตรียมเอกสารประกอบการยื่นกู้

8.เปรียบเทียบอัตราดอกเบี้ย เงื่อนไข ค่าธรรมเนียม และวงเงินกู้แต่ละธนาคาร

9.ติดต่อสถาบันการเงินยื่นเรื่องกู้

.

เอกสารประกอบการยื่นกู้

เอกสารหลักประกัน

– โฉนดที่ดิน, น.ส.3ก, เอกสารสิทธิ์ (ทั้งตัวจริงและสำเนา) ต้องเป็นชื่อของผู้กู้หลักหรือผู้กู้ร่วม

– แบบแปลนบ้าน ได้รับรองจาก สนง.ที่ดินเขต, อบต. หรือเทศบาลแล้ว

– แบบประมาณราคาก่อสร้าง(BOQ)

-ใบอนุญาตก่อสร้าง(ได้รับรองจาก อบต. เทศบาล, สนง.ที่ดินเขตแล้ว)

– สัญญาจ้างผู้รับเหมาก่อสร้าง เซนต์เรียบร้อย พร้อมสำเนาบัตร ปปช.ผู้รับเหมา

– สำเนาหนังสือรับรองราคาที่ดิน(ขอจากที่ดิน)

– แผนที่ระวางทางอากาศ(ขอจากที่ดินท้องที่)

– แผนที่ที่ก่อสร้าง(ถ้าในแบบแปลนยังไม่มี)

– ภาพถ่ายสถานที่สร้างบ้าน(เผื่อไว้)

เอกสารส่วนตัว

– ใบรับรองเงินเดือนจากที่ทำงาน(ใช้เวลาประมาณ 2 อาทิตย์)

– สลิปเงินเดือน 3 เดือน (กรณีทำงานประจำ)

– สมุดบัญชีเงินเดือนย้อนหลัง 6 -12 เดือน ถ่ายเอกสารมาเลย

– หากมีบัญชีเงินออมหรือรายได้พิเศษอื่นๆ ควรนำไปแสดงด้วย

– ใบเสร็จ/แบบแสดงการเสียภาษี (2ปี)

– สำเนาทะเบียนบ้าน ทุกหน้าถ่ายมาเลยตั้งแต่หน้าปก

– บัตรประชาชน

– ทะเบียนสมรส

– ใบเปลี่ยนชื่อ / นามสกุล (ของผู้กู้ร่วมด้วย)

– แผนที่ที่อยู่อาศัยปัจจุบัน(วาดเองท้ายคำขอสินเชื่อ)

– รายการรายรับรายจ่ายแต่ละเดือน

– ใบคำขอสินเชื่อ(แบ้งให้กรอก) พร้อมเซนต์ + คำอนุญาติตรวจบูโร (แบ้งจัดให้)

เตรียมตัวสร้างบ้านอย่างไร? เพื่อให้มีปัญหาน้อยที่สุด

วิธีการคิดแบบบ้าน ร่างแบบบ้าน และจ้างเขียนแบบบ้าน

(รีวิว)สินเชื่อเงินก้อน ดอกเบี้ยต่ำ วงเงิน 15 เท่า สินเชื่อกรุงไทยธนวัฎ | ธนาคารกรุงไทย

รายละเอียด

สินเชื่อกรุงไทยธนวัฎ

จุดเด่น

– เงินสดสำรองพร้อมใช้

– วงเงินสูงสุด 15 เท่าของรายได้

– สินเชื่อบุคคลดอกเบี้ยต่ำ

– มีหรือไม่มีผู้ค้ำประกันก็ทำได้

– ดอกเบี้ยตามจำนวนเงินใช้จริง (ถ้าไม่ใช้ไม่ต้องเสียดอกเบี้ย)

วงเงินกู้

หน่วยงานราชการ รัฐวิสาหกิจ

– หน่วยงานมี MOU กับธนาคารกรุงไทย สูงสุด 15 เท่า ของเงินเดือน

– หน่วยงานไม่มี MOU กับธนาคารกรุงไทย สูงสุด 5 เท่า ของเงินเดือน

หน่วยงานเอกชน

– หน่วยงานมี MOU กับธนาคารกรุงไทย สูงสุด 10 เท่า ของเงินเดือน

– หน่วยงานไม่มี MOU กับธนาคารกรุงไทย ให้ใช้สินเชื่อกรุงไทยธนวัฏ 5Plus วงเงินกู้สูงสุด 5 เท่าของเงินเดือน

อัตราดอกเบี้ย

1.มีคนค้ำประกัน/ยกเว้นคนค้ำประกัน MRR + 3.5%

2. ผู้กู้ต้องมีคนค้ำประกัน แต่เลือกไม่มีคนค้ำประกัน

– ข้าราชการ รัฐวิสาหกิจ เจ้าหน้าที่องค์การมหาชน เจ้าหน้าที่รัฐ พนักงานราชการ*

MRR + 5.5%

3. ผู้กู้ต้องมีคนค้ำประกัน แต่เลือกไม่มีคนค้ำประกัน

– พนักงานเอกชน (หน่วยงานมี MOU) MRR + 6.0%

คุณสมบัติและเงื่อนไข

1) ข้าราชการ รัฐวิสาหกิจ เจ้าหน้าที่องค์การมหาชน เจ้าหน้าที่องค์การของรัฐ

หน่วยงานมี MOU กับธนาคารกรุงไทย

รายได้ 13,000 บาทขึ้นไป และ มีเงินคงเหลือในบัญชีในแต่ละเดือน 15%

หน่วยงานไม่มี MOU กับธนาคารกรุงไทย

รายได้ 30,000 บาทขึ้นไป และ มีเงินคงเหลือในบัญชีในแต่ละเดือน 15%

2. พนักงานบริษัทเอกชน (พนักงานประจำบริษัท)

หน่วยงานมี MOU กับธนาคารกรุงไทย

รายได้ 18,000 บาทขึ้นไป และ มีเงินคงเหลือในบัญชีในแต่ละเดือน 25%

หน่วยงานไม่มี MOU กับธนาคารกรุงไทย

ให้ใช้สินเชื่อกรุงไทยธนวัฏ 5Plus

ค่าธรรมเนียม

– ค่าธรรมเนียมรายปี 200 บาท

– เอกสารประกอบการขอสินเชื่อ

– สำเนาบัตรประชาชน สำเนาบัตรข้าราชการ หรือสำเนาบัตรพนักงานรัฐวิสาหกิจ

– สำเนาทะเบียนบ้าน

– ต้นฉบับหนังสือรับรองรายได้ หรือสลิปเงินเดือนล่าสุด หรือต้นฉบับหลักฐานอื่นที่แสดงรายได้ที่เชื่อถือได้

– Statement ย้อนหลังมากกว่า 3 เดือน หากเป็นลูกค้ารายใหม่ที่ใช้บัญชีกรุงไทยไม่ถึง 6 เดือน สามารถยื่นบัญชีอื่นเพื่อการพิจารณาได้

สิ่งที่ต้องระวังสำหรับสินเชื่อตัวนี้

1.อัตราดอกเบี้ยอาจมีการปรับเพิ่มขึ้นได้ ถ้าค่า MRR เปลี่ยนแปลงไป ซึ่งการที่ดอกเบี้ยขึ้นสูงจะทำให้ยอดผ่อนชำระต่อเดือนสูงขึ้นไปด้วย

2.เราควรชำระหนี้ให้กับธนาคารตามยอดที่เขากำหนดไว้ และต้องชำระภายในระยะเวลาที่ธนาคารกำหนด ซึ่งถ้าเราไม่ทำแบบนี้ธนาคารจะมีวิธีการคิดดอกเบี้ยปรับโดยใช้เกณฑ์ตามที่ธนาคารกำหนดซึ่งเป็นอัตราที่สูงมากๆ

3.ถ้าผิดนัดชำระหนี้หรือผิดเงื่อนไขการชำระธนาคารอาจจะมีการเรียกเก็บค่าธรรมเนียม หรือค่าใช้จ่ายในการติดตามทวงถามหนี้

สำหรับคนที่สนใจสามารถเข้าไปดูรายละเอียดเพิ่มเติมได้ที่ธนาคารทุกสาขาหรือไปดูรายละเอียดเพิ่มเติมได้ที่หน้าเว็บไซต์เลยนะครับเดี๋ยวผมจะทิ้งไว้ข้างล่างคลิปนี้นะ

หลังจากที่เราได้ฟังรายละเอียดผลิตภัณฑ์กันไปทั้งหมดแล้วนะครับผมอยากจะย้ำให้เพื่อนๆฟังอีกทีนะครับว่าสินเชื่อทุกตัวผลิตภัณฑ์ทางการเงินทุกตัวนะครับมีรูปแบบมีวัตถุประสงค์การใช้งานและที่สำคัญมีข้อดีข้อเสียที่แตกต่างกันนะครับ มันอยู่ที่การเลือกใช้ของเราว่าเราจะเลือกนำไปใช้ในช่วงเวลาไหนได้ถูกต้องและเหมาะสมหรือเปล่า

สำหรับผมนะ Main point ของ สินเชื่อส่วนบุคคล ส่วนมากเขาออกแบบมาเพื่อ “คนที่ต้องการสภาพคล่องในช่วงเวลาสั้นๆ” ต้องกาใช้เงินสดออกมาเผื่อใช้จ่ายฉุกเฉิน ต้องการเงินมาหมุนเวียนในธุรกิจ หรือ ต้องการเงินมาปิดหนี้นอกระบบที่ดอกแพงมากกกกกก

ดังนั้นสิ่งที่ผมอยากให้เพื่อๆพึงระลึกไว้เสมอนะครับก่อนจะกู้เงินไม่ว่าจะสินเชื่ออะไรก็แล้วแต่ให้จำไว้ว่า สินเชื่อทุกชนิด มีราคาที่ต้องจ่ายนั่นก็คือ ดอกเบี้ย

สินเชื่อส่วนบุคคลตัวนี้ก็เหมือนกันครับ ทุกครั้งที่จะไปขอกู้เงินออกมา อยากให้ทบทวนดูก่แนว่าจำเป็นจริงๆไหม และ เรามีแผนหรือมีเงินสำรองในการชำระคืนหรือเปล่า เพราะย้ำอีกครั้งนะครับว่าดอกเบี้ยเฉลี่ยของสินเชื่อส่วนบุคคลเนี่ยอยู่ที่ปีละประมาน 18-28% ซึ่งสูงมากกกกก อย่าใช้เพลินจนลืมคิด จนลืมคำนวน ไปนะครับ

เพราะไม่อย่างนั้นมันจะกลายเป็นปัญหาทางการเงินที่ใหญ่มากๆเลยครับ

จิงๆผมมีความเชื่ออย่างหนึ่งนะครับอันนี้เป็นความเชื่อส่วนตัวของผมนะ ผมเชื่อว่า สินเชื่อทุกประเภทมีประโยชน์และมีข้อดี ข้อเสียในตัวของเขาเองครับ เราจะไปเหมารวมว่า มันแย่ซะหมด หรือ อันนี้ไม่ดี อันนั้นไม่ดีอันนี้ผมคิดว่าก็น่าจะไม่จิงทั้บหมดนะครับ มันอยู่ที่เราครับ เราในฐานะเจ้าของสินเชื่อเราต้องวางแผน บริหาจัดการ ศึกษาข้อกำหนดและเงื่อนไขต่างๆ ของ product ทางการเงินพวกนี้และนำมาใช้ให้อย่างถูกต้องนะครับ

#สินเชื่อส่วนบุคคลกรุงไทย #กู้เงินกรุงไทย #ธนาคารกรุงไทย #กรุงไทย #สินเชื่อส่วนบุคคล #KTB #กู้เงิน

วิธีการสมัครใช้บริการรับเงินด่วน เวสเทิรน์ ยูเนี่ยน ผ่านโมบายแบงก์กิ้ง จากธนาคารกรุงเทพ

วาระเร่งด่วน! แห่งชาติ

ไล่… “นายกฯ”

พูดคุยและวิเคราะห์กับ

วสันต์ เบนซ์ทองหล่อ และ

โยธิน ตรังคิณีนาถ

อังคารที่ 18 พ.ค. 2567

10.00 น.เป็นต้นไป

CEO talk TV

ไม่ว่าจะเป็นการกู้เงินธนาคารไหนก็ตามที สิ่งที่หลายคนมุ่งหวังก็คือจะได้รับการอนุมัติสินเชื่อส่วนบุคคล 2566 โดยเฉพาะอย่างยิ่งก่อนทำการกู้ยืมเงินธนาคาร ต่างก็ได้ดูแล้วว่าสินเชื่อธนาคารไหนอนุมัติง่าย ซึ่งรวมไปถึงการกู้ยืมเงินผ่านแอพซึ่งต่างก็รู้ว่า กู้ง่ายอนุมัติไว แต่หลายๆคนก็อาจจะลืมไปเหมือนกันว่า ก่อนที่จะกู้เงินจะต้องมีการเตรียมตัวอย่างไร ซึ่งมีผลต่อการได้รับการอนุมัติสินเชื่อให้แน่นอน

ในการพิจารณาของแต่ละธนาคาร จะให้มีการประเมินสินเชื่อเงินด่วนทันใจจากรายได้ ความมั่นคง ภาระหนี้สินเดิม และวงเงินที่ขอกู้ธนาคาร ซึ่งในแต่ละธนาคารก็มักจะไม่ได้อนุมัติวงเงินให้เต็มวงเงินที่ตั้งเอาไว้ โดยจะต้องมีการเตรียมออมเงินไว้ ให้ได้อย่างน้อย 20% ของวงเงินสินเชื่อที่ต้องการ และยังรวมไปถึงภาระหนี้ในปัจจุบัน ซึ่งหากมีมากเกินไป จนอาจจะกระทบต่อการชำระหนี้ได้ธนาคารก็อาจจะไม่สามารถจะอนุมัติการกู้เงินธนาคารได้ ดังนั้นสิ่งที่ควรจะต้องทำก็คือการลดภาระหนี้ลง เพื่อเพิ่มความสามารถในการชำระหนี้ และจะมีโอกาสในการอนุมัติให้

เอกสารในการกู้เงินธนาคาร ก็จะต้องมีการเตรียมและให้สอดคล้องกับการทำงาน ทั้งในเรื่องของรายได้ ความมั่นคง โดยพิจารณาจากประวัติการทำงาน สลิปเงินเดือนที่ออกโดยบริษัท และหลักฐานที่มาของรายได้ มีการฝากเงินไว้เรื่อยๆ อย่างสม่ำเสมอ ถึงแม้จะทำอาชีพอิสระก็ตาม ก็ควรมีบัญชีเงินฝากกับทางธนาคาร เพื่อให้สามารถตรวจสอบประวัติทางการเงิน ก่อนการขอสินเชื่ออย่างน้อยๆก็ต้อง 6 เดือนหรือ 1 ปีขึ้นไปได้เพื่อจะใช้อ้างอิงในการกู้ธนาคารซื้อบ้าน

สิ่งที่จะต้องทำเลยก็คือการเช็คประวัติเครดิตบูโร ซึ่งปัจจุบันนี้ผู้กู้เองสามารถจะเช็คผ่านช่องทางออนไลน์ได้ ซึ่งจะได้นำมาเป็นแนวทางในการปรับปรุงแก้ไขคะแนนเครดิตให้ดีขึ้นเพื่อทำการกู้เงินธนาคาร ซึ่งแน่นอนเลยว่าในทุกๆสถาบันการเงินจะต้องมีการเช็คเครดิตลูกค้าก่อนทุกครั้งในการจะรับพิจารณาแต่ละเคส เพื่อจะได้ไม่ให้เสียเวลา ทั้งกับลูกค้าเอง และกับเจ้าหน้าที่ฝ่ายพิจารณาสินเชื่ออีกด้วย

โดยในการตรวจสอบข้อมูล สินเชื่อของแต่ละบุคคลจะมีรายงานประวัติการขอสินเชื่อและการชำระหนี้ในแต่ละสถาบันการเงิน ดังนั้น สำหรับผู้ที่เคยมีประวัติขอสินเชื่อ การชำระหนี้ที่ดี หรือไม่ดี ไม่เคยจ่ายช้า หรือมีการค้างจ่าย ล้วนจะมีผลต่อการจะได้รับการอนุมัติเงินกู้ธนาคาร และบางครั้งธนาคารอาจจะพ่วงการทำบัตรเอทีเอ็มมาพร้อมกับการขอสินเชื่อด้วย

ถามว่าทำไมต้องเช็ค เพื่อให้ได้สินเชื่อที่เข้ากับเงื่อนไขคุณสมบัติของผู้กู้ อายุ, อาชีพ, รายได้แต่ละเดือน, ความสามารถในการชำระหนี้ได้ หรือหากต้องการกู้เงินธนาคารในวงเงินที่สูงขึ้นจะมีหลักประกันอะไรบ้าง ที่จะสามารถทำให้กู้ยืมเงินธนาคารผ่าน และได้วงเงินที่สูง และนอกจากนี้แล้วในการกู้ธนาคารหรือผ่านแอพกู้เงินออนไลน์ก็จะได้รับการพิจารณาได้อย่างรวดเร็วอีกด้วย